© 2009-2023 г. Hotel Advisors info@hoteladvisors.ru + 7 812 603 77 73

Гостиничный рынок Санкт-Петербурга в первом полугодии 2017 года

Первое полугодие 2017 года для гостиничного рынка Санкт-Петербурга прошло в условиях, отличных от предыдущих лет. Рыночные события по-разному сказались на результатах многих отелей. Снижение спроса в некоторые зимние и весенние выходные, трагические события апреля, спад загрузки в традиционно пользующиеся спросом майские праздники, несбывшиеся ожидания от периода Кубка Конфедераций… Все это по-разному сказалось на итоговых показателях несетевых гостиниц Северной столицы.

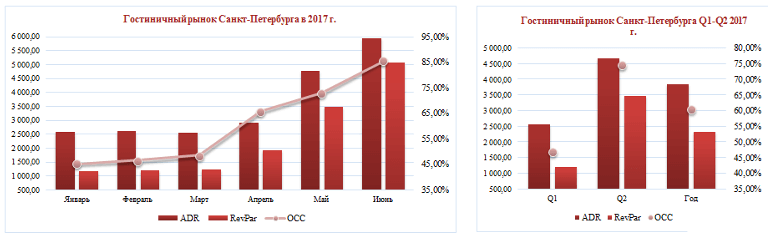

С начала года средний тариф продажи номера (ADR) вырос на 408 руб., или на 11,89%, и составил 3843 рубля. При этом, если в первом квартале рост составил всего 5,56%, то второй квартал позволил прибавить почти 15%. И здесь кончено существенную роль сыграли и ПМЭФ (01-03.06.), и период Кубка (17.06. - 02.07.), и традиционный период Белых ночей. В июне ADR отелей достиг 5931 руб., что на 18% больше значений прошлого года.

В то же время показатель загрузки с начала года снизился на 2,62 п.п., или 4,17%, и составил 60,35% против 62,97% годом ранее. Июнь показал наибольший спад – 3,7 п.п., или 4,15%. Это может служить подтверждением того, о чем по итогу говорили многие игроки рынка: ожидания от Кубка были преувеличены, и спрос на отели при значительном росте ADR не позволил отельерам показать лучшие результаты по загрузке, чем годом ранее.

Также на показателе загрузки сказалось снятие значительной части блоков Match Accommodation за тот период, когда отели уже не смогли найти необходимый бизнес, позволивший восполнить эти пробелы и достичь более высоких показателей. Как известно, гостиницы, которые были в партнерстве с Match Accommodation, держали блоки номеров, забронированные еще с прошлого года.

Тем не менее, RevPAR по рынку по итогам двух кварталов оказался на 7,22% выше и составил 2319 рублей. Наибольший рост показателя отмечался в мае и июне: 13,75% и 13,38%, что обусловлено увеличением ADR.

Динамика каждого из показателей за 6 месяцев и общие результаты по кварталам представлены в таблицах.

Гостиницы категории 3*

ADR и RevPAR в отелях категории 3* вырос на 15,64% и 11,41%, достигнув значений 3548 руб. и 2094 руб. соответственно. Загрузка по итогам двух кварталов снизилась на 2,24 п.п., или 3,65%, и составила 59%.

Гостиницы категории 4*

Отели сегмента 4* показали больший спад по загрузке, чем отели категории 3*: по итогам двух кварталов загрузка составила 65,77%, что на 4,73 п.п., или 6,71%, ниже результата 2016 года.

По сравнению с отелями 3* ADR в “четверках” вырос всего на 1,92% и составил 4918 рублей. Как результат спада в загрузке и незначительного роста ADR показатель дохода на номер оказался ниже на 4,91%, чем в 2016. Можно отметить, что по показателю дохода на номер отели 3* чувствовали себя более комфортно, чем “четверки”, в которых был отмечен спад. Следовательно, неоправданные ожидания сказались больше на отелях более высокого сегмента, которые подняв цены на период Кубка способствовали “уходу” части гостей в более низкий сегмент, что могло стать одной из причин негативного результата.

Прогнозы на 3-й квартал 2017 года на данный момент положительные, хотя ожидать большого роста показателей, как в прошлом году, уже не приходится. Положительные результаты по итогам квартала скорее всего будут обусловлены ростом ADR, нежели загрузкой.

* В анализе использовались показатели несетевых отелей с номерным фондом от 30 до 600 номеров сегментов 3 и 4 звезды. Общий номерной фонд анализируемых отелей составляет более 5500 номеров. По сравнению с данными STR, где выборку составляют исключительно "сетевики", расположенные в центральной части города, выборка отелей данного анализа позволяет рассматривает рынок в более широком разрезе, так как несетевые отели составляют более 80% всего номерного фонда города.

С учетом увеличения количества отелей, работающих с программой “Аналитика гостиничного рынка”, сравнительные результаты 2017 и 2016 годов представлены для текущего количества гостиниц. Значения в таблицах указаны с учетом налога и не включают завтрак.